Olá, amigos

leitores! O post de dezembro está no ar e já vou logo avisando que será longo, pois

vai incluir a análise do ano e das metas que estabeleci em janeiro.

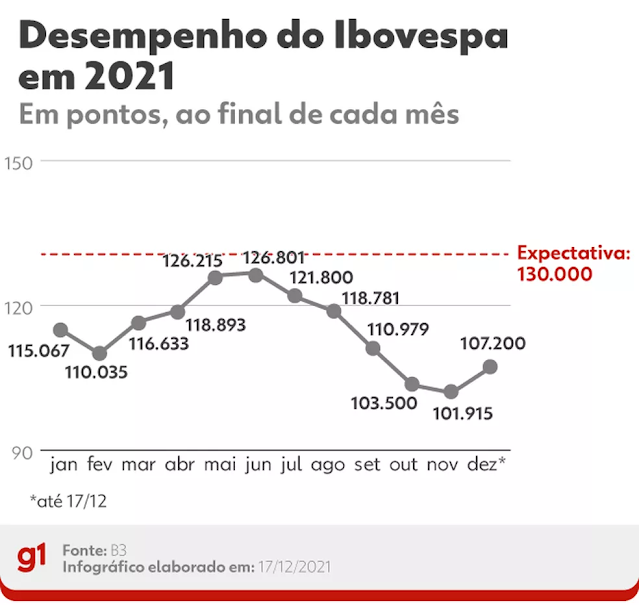

A tradicional

reportagem que ilustra cada fechamento mensal fica para a matéria do G1, que

mostrou como às previsões de economistas para esse ano fracassaram e várias bem longe de qualquer "margem de erro". Na verdade, a matéria até foi generosa com alguns

tópicos, pois tinha empresa gigante de investimentos que chegou a projetar no

meio do ano um Ibovespa próximo dos 150 mil pontos. O bacana é que essa gente é

muito bem paga para fazer esse tipo de previsão, eu queria um emprego desses.

Eu acredito que

é difícil estabelecer um número final para a inflação, PIB, Selic e etc com doze

meses de antecedências, mas acredito que é possível estabelecer direcionadores,

como por exemplo: “a inflação tende a acelerar” ou “o desemprego deve permanecer

estável”, agora cravar X ou Y como resultado final é algo que já considero exagerado.

Hoje não vamos

falar sobre previsões e expectativas para 2022, vou entrar na onda dos

economistas e analistas políticos apenas no próximo post quando vou relatar o

que tenho pensado para a minha estratégia de investimentos de 2022.

Agora vamos

falar do fechamento desse mês.

A rentabilidade

do mês foi de +1,95%, é o melhor desempenho em um único mês tanto para o ano como

em toda a série histórica. É motivo de comemoração sem dúvidas, mas não foi o

suficiente para compensar os meses de desempenho fraco ou negativo ao longo do

ano e por isso o patrimônio se valorizou apenas +2,31% ao longo de 2021.

Do ponto de

vista dos dividendos e outros proventos distribuídos pelos fundos imobiliários,

ações e ETFs estrangeiros o mês também foi muito positivo, ficando apenas atrás

de maio. Ao todo tivemos R$ 446,80 creditados em conta ao longo do mês, o interessante

é que o nosso Real é tão depreciado que até mesmos os magros dividend yields

dos EUA se tornam grandes contribuintes quando convertidos para Real Brasileiro,

só eles entregaram R$ 80,40. Pelas terras tupiniquins os dividendos gordos

foram creditados pela Taesa e em menor grau pelo Bradesco.

APORTES:

Aportei R$ 3.000,00 de dinheiro novo ao longo do mês e o restante dos 222,25,

vieram dos dividendos e proventos entregues pelos investimentos. Acabei optando

por comprar Bradesco e Itaúsa, apostando no preço em conta que os dois se

encontravam R$ 19,42 e R$ 9,08 respectivamente. Depois acabei percebendo que

ainda tinha dinheiro e conta e decidi comprar um pouco de Cyrela. No exterior

usei apenas os saldos entregues em dividendo no começo da última semana para

comprar SCHP e tentar voltar o balanceamento da carteira para próximo do que considerei

mais eficiente no Sharpe.

Nos fundos

imobiliários comprei KNSC11 e HGLG11, vou falar mais sobre eles na aba FIIs.

AÇÕES:

Pelo Brasil os dados interessantes ficaram por conta de Itaúsa que lançou uma

bonificação de ações interessante e começou a se desfazer da XP, ainda ficou no

radar sem resposta o que a empresa fará com parte do dinheiro dessa venda que

ficou no caixa, até agora nenhuma grande aquisição. Espero que Itaúsa faça

aquisições que ou entreguem uma boa valorização patrimonial ou distribuam dividendos,

a empresa precisa escolher um dos dois caminhos para o seu futuro.

A Taesa anunciou

seus planos para os próximos anos e mostrou que fará ajustes finos na condução,

deixou a sensação que continuará distribuindo bons dividendos. Eu pessoalmente

fico na torcida pela empresa manter esse patamar de distribuição, mas se ela recuasse

para a faixa dos 10% de dividend yield e usasse essa diferença para abater na

dívida ou fazer novas aquisições eu me sentiria mais confortável para o longo

prazo. Penso em vender? Não. Mas no momento não sinto vontade de aumentar

posição na empresa. Estou procurando uma outra transmissora que entregue um bom

yield e com regularidade, alguém quer sugerir algum papel para meu estudo?

A Suzano foi

uma empresa que tenho em carteira, só fiz um único aporte e já faz muito tempo,

mas agora ela surge no meu radar e posso vir a falar algum aporte no futuro próximo.

Fundos

Imobiliários: Decidi me desfazer de três dos

meus Fundos Imobiliários. Infelizmente continuo insatisfeito com a qualidade da

gestão dos fundos, seguem parecendo muito enrolados e fazendo subscrições apenas

por fazer. Decidi me desfazer dos seguintes FIIs:

MFII11, esse

foi o primeiro fundo imobiliário que entrei, ainda no distante 2019, na época o

Yield me interessou, mas depois fui pesquisar mais a fundo e percebi que o

fundo já tinha passado por problemas com a CVM. Nos últimos meses eles passaram

por um novo questionamento por parte da CVM, achei melhor me desfazer.

XPLG11,

infelimente o fundo estava derretendo na cotação, pagando um Yield ruim e tenho

percebido que a XP não tem feito boas gestões nos Fundos, com subscrições bem

sem sentido. Não compensava mais ficar nele.

GGRC11, comprei

no começo do ano e ele não vai para a coluna Bens e Direitos do IR 2022,

infelizmente optei por vender. O fundo passou por um movimento dos cotistas contra

a gestão, em resposta acabaram fazendo uma grande aquisição e que não agradou a

todo mundo. Decidi vender.

No lugar desses

fundos decidi comprar outros fundos imobiliários. Acabei pesquisando bastante e

decidi por dois deles:

HGLG11, que é

pelo visto o queridinho dos fundos de logística, decidi comprar pois tem um yield

próximo do XPLG11, mas uma administração muito descente. Infelizmente está com

um V/P bem esticado, porém sei que a boa administração compensa o pagamento

desse ágio.

KNSC11, já

tinha percebido e lido muito sobre a qualidade da Kinea como gestora, confesso

que o KNRI11 não é o fundo que mais me empolga na carteira. Quando vendi MFII11,

decidi que queria colocar no lugar um fundo que pagasse um alto yield, mesmo

que fosse de um setor arriscado. Acabei ficando entre o KNSC11 e o KNHY11,

porém o último parece ser restrito para “investidores qualificados” e o KNSC11

além de ser aberto para o público em geral tem uma política mais flexível de

investimentos. Eu compreendo que o FII deve entregar um yield menor nos próximos

meses, em comparação aos 1,45% atuais, mas acho que qualquer coisa acima de 1%

ainda será um bom negócio de se ter em carteira.

ETFs:

Aqui tudo anda na tranquilidade absurda. O VNQ me surpreendeu com uma alta de +10,5%

em um mês. É sinal de bolha nos ativos americanos? Vamos acompanhar. O Mosca,

projeta uma possível correção nos mercados em 2022.

Renda Fixa:

Eu não fiz novos aportes, acredito que em 2022 será o ano que pretendo dar mais

atenção ao meu portfólio de RF, no começo do ano já terei um vencimento do Tesouro

Pré-Fixado 2022, já decidi o aporte que farei com o resgate, mas isso não é

papo para esse post.

Vida profissional:

Um mês bem estressante no trabalho.

Vida Pessoal:

Andei quase todos os dias de bicicleta ao longo do mês, em média 45 minutos por

dia e confesso que é um momento que tiro para pensar na vida e que faz muito

bem, espero manter o hábito.

Ok, terminamos

o fechamento de dezembro! Agora vamos fazer um balanço da carteira e das metas

de 2021?

A alocação na

carteira em 2021 evoluiu para um cenário de redução da participação da Renda Fixa

e o aumento da participação de ativos de Renda Variável, principalmente os

ativos alocados no exterior.

A participação

total da Renda Fixa é de 61,3%, enquanto no ano passado era de 76%. Estando

distribuída da seguinte forma: os ativos pós-fixados, representam 50,8% hoje

(eram 63%, em 2020), os pré-fixados são 9,4% (eram 13%, em 2020). O IPCA+ se

quer fazia parte da carteira no ano passado e hoje representa 1,1% do total.

Na Renda

Variável, a participação agora é de 38,7%, enquanto no passado era de 24%. As

ações representam 12,7% (eram 11%, em 2020), os fundos imobiliários representam

7,7% (eram 6%, em 2020). Os Ativos do Exterior, é o nome que adoto para

a combinação dos ETFs listados no exterior e o IVVB11 (que está listado no

Brasil, mas replicando o S&P500 com a exposição cambial), essa classe representa

17,7% da carteira (era 7% em 2020).

Os fundos multimercados

representam agora 0,6% da carteira, um ano atrás eram pouco menos de 1%.

Como podemos

observar a carteira se moveu para um perfil de renda variável, essa transição

foi feita apenas com aportes e não vendi ativos de Renda Fixa para comprar Renda

Variável, ou vice-versa.

O recebimento

de proventos evoluiu significativamente ao longo de 2021, observe no gráfico

abaixo:

Observa-se que

a participação dos dividendos ainda que oscilante foi crescente ao longo de 2020

e ainda mais em 2021. Os meses que eu considerava “ótimos” em 2020, passaram a

ser apenas “normais” ou até “abaixo do esperado” em 2021.

No somatório de

2020, o total de recebimentos foi de R$ 919,13, na época isso representava

0,88x o valor do salário mínimo vigente na época. Em 2021, o total de recebimentos

foi de R$ 2.837,90, quando ajustado ao valor do salário mínimo do ano que acabamos

de encerrar isso representou 2,58x o valor. Esse é um indicador importantíssimo

para entendermos se o recebimento de renda passiva tem crescido proporcionalmente

mais do que a inflação, pois comparativamente com o atual salário mínimo sendo

reajustado pela inflação ele funciona como um parâmetro bem visual.

Abaixo trago a

composição da carteira de ações:

Podemos

perceber que não tenho feito grandes escolhas do ponto de vista da valorização patrimonial.

Os setores financeiro e de utilidade pública quando somados alcançam 70% da

carteira de ações brasileiras. No ano passado eles também eram os líderes e

infelizmente performaram mal ao longo de 2021. Ao longo do ano fiz novos

aportes nesse setor e não penso em abandonar a estratégia.

Nos Fundos

Imobiliários, percebe-se um crescimento da participação dos fundos de tijolos

que agora são ½ da carteira, enquanto no ano de 2020 a maior parte dos ativos

eram classificados como híbridos ou de papel. Decidi comprar Shopping Center

apostando na retomada da economia, lajes corporativas apostando que o home office

não ia pegar (sempre detestei a ideia de trazer o trabalho casa, quem dirá

fazer ele dentro de casa) e o segmento de terras agrícolas apostando no setor

primário que parece ser o que é menos prejudicado pelo desgoverno.

Infelizmente me

queixei durante a maior parte do ano da qualidade dos fundos que comprei, agora

estou com essa carteira e pelo menos por ora me parece satisfatória. Voltarei a

falar dos meus planos para os Fundos Imobiliários no próximo post.

Sobre os Ativos

do Exterior, sempre aportei através de IVVB11 até que finalmente no mês de

setembro tive a dignidade de aportar pela Avenue e comprar diretamente nos EUA.

Confesso que a experiência foi agradável e tornei a repetir todos meses desde

então.

A partir do

momento que comecei a aportar no exterior eu deixei de fazer aportes no IVVB11,

o que somente contribuiu para ele ir perdendo participação aos poucos e hoje representa

68,9% do total dessa classe.

O veredito

sobre às metas de 2021:

META

1: Aportar R$ 28.156,50 ao longo dos 12 meses.

O objetivo foi

facilmente alcançado, na verdade consegui aportar R$ 47.867,02 ao longo dos 12

meses. Foi um resultado muito acima do projetado, confesso que o valor só não

foi maior pois como tinha feito no ano anterior destinei um montante dos

aportes para um “reserva de gastos”.

META

2: Alcançar uma rentabilidade de 5,00% no ano.

Infelizmente

essa meta não foi atingida, a rentabilidade foi de 2,31% no acumulado do ano

(seria melhor a poupança?). A bolsa brasileira não ajudou e nem os juros

subiram para um patamar necessário onde conseguissem carregar nas costas a

carteira, entre idas e vindas, parecia que o ganho de um mês era apagado logo

na sequência por novas quedas.

META

3: Patrimônio de R$ 220.000,00 em 31 de dezembro de 2021.

O objetivo foi

entregue. Claro, graças ao aporte muito acima da meta e não a rentabilidade do

período.

META

4: Recebimento de R$ 2.000,00 em dividendos.

O objetivo foi

superado com o recebimento de dividendos, proventos e JSCP no valor total de R$

2.837,90. O mais interessante é que consolidei através de aportes a carteira de

Fundos Imobiliários para um patamar próximo de R$ 150 por mês, o que sozinho “garante”

cerca de R$ 1.800,00 por ano.

META 5: Melhorar meu

desempenho e desenvolvimento no trabalho.

Acredito que

tecnicamente falando eu tive uma boa evolução ao longo do ano, desenvolvi novas

competências e me sinto mais seguro nesse aspecto. Entretanto ainda deixo a

desejar no relacionamento interpessoal. De qualquer forma vou considerar como

alcançada.

META

6: Encerrar o ano abaixo de 78kg.

Na maior parte

do ano meu peso oscilava entre 76.0-78.0kg, agora nas últimas semanas do ano

comecei a andar de bicicleta e com uma rotina mais intensa de trabalho vi a

balança ir diminuindo aos poucos e encerrar o ano em 74.4kg de peso. É o meu

menor peso desde que comecei a rotina de emagrecimento, levando em consideração

minha altura de 1.77m, estou dentro do peso ideal. O problema é só uma

barriguinha chata, fruto de um emagrecimento que não foi acompanhado de

atividade física. Essa meta foi alcançada!

META

7: Fazer uma bateria de exames básicos de saúde.

Eu fiz essa

bateria de exames no começo de novembro. No geral os exames deram ótimos

resultados, o meu maior problema no momento é com a tal “Ferratina” que está

acima do limite. Os “leucócitos” que sempre me preocuparam continuam abaixo do mínimo

recomendado, mas melhoram um pouco. Fiz o teste para outras doenças como

diabetes, algumas DSTs e outras doenças, como já faço todos anos e mais uma vez todos os resultados deram negativo.

-

Desejo um ótimo

2021 para todos nós. Que seja um novo ano carregado de paz, saúde física e emocional

e prosperidade financeira.

Até o próximo

post!

AVISO: Esse blog é apenas um relato de experiências e opiniões pessoais, trata-se da visão do autor e aplicada apenas a singular realidade social, psicológica e econômica em que ele está inserido. Tendo isso em mente o leitor deve desconsiderar qualquer postagem ou comentário desse blog para a tomada de decisão sobre investimentos. Se você leitor deseja orientação de investimentos, procure profissionais qualificados.