O primeiro mês pós-eleitoral foi dos mais agitados, o futuro governo Lula continua sendo uma grande incógnita e não sabemos dizer quem será ou não ministro, em especial quem será o ministro responsável pela condução da política econômica do governo. Os mercados andam apostando em Haddad e Lula ao longo do mês deu algumas declarações que desagradaram o mercado.

Entretanto o foco que quero trazer não é sobre o que Lula fez ou deixou de fazer em novembro e sim no que os investidores fizeram diante dessas notícias. O dólar caiu -2% em comparação ao último fechamento antes do 2º turno já a bolsa brasileira caiu -1,8% no período.

O interessante é que ao longo do mês o dólar e a bolsa viveram momentos de otimismo generalizado e de pessimismo, mas tudo baseado em boatos e pouco em fatos concretos; não quero aqui que vejam esse post como alguma tentativa de “passar pano” para o Lula, mas é fato de que pouca coisa aconteceu na prática e tudo se baseia em idas e vidas. O que restou foi a operação dentro de rumores e esse não é o tipo de investimento que eu não gosto para a minha carteira, é claro, você pode conseguir bons ganhos com um mercado volátil, mas tentar adivinhar a direção do mercado no curto prazo é uma prepotência que não tenho.

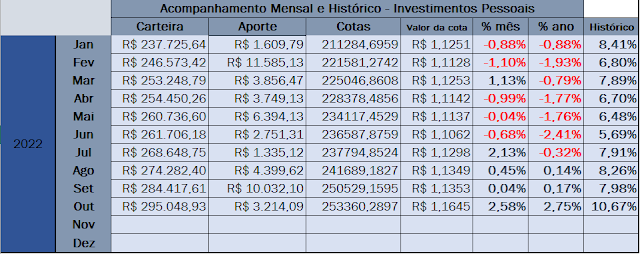

Acho que podemos considerar que novembro ficou no zero a zero, a desvalorização da carteira foi de -0,09% o que deixa o resultado anual em 2,75% de crescimento. Faltando apenas um mês para o fechamento do ano é pouco provável que eu alcance uma rentabilidade pelo menos acima da inflação.

Aportes: Foi aportado apenas R$ 1.750,13 em novembro. Infelizmente com a correria do dia-a-dia acabei optando pelo Tesouro Direto IPCA+2026 consegui comprar agora no finalzinho do mês em uma taxa de IPCA+6,22%.

Em novembro foram creditados em conta R$ 209,48 em dividendos, isso representou uma queda de -40,51% em comparação ao mesmo mês do ano passado. Já no acumulado anual foram recebidos R$ 4.188,60 (+75,17%). É válido lembrar que tracei um objetivo de R$ 4.500,00 em creditados no acumulado anual, sendo assim falta apenas R$ 311,40.

Ações: O fato mais marcante foi o péssimo desempenho de Bradesco no 3T22, é impressionante como o banco ficou atrás do Itaú e do Banco do Brasil. Entretanto o segmento bancário brasileiro costuma andar relativamente junto e acredito que devemos ter uma normalização dos resultados do Bradesco para algo mais em linha com o mercado, isto é, se não assistirmos uma deterioração dos outros bancos. Acabei não comprando Bradesco, mas confesso que continuará no meu radar para os próximos meses.

Fundos Imobiliários: Todo esse stress dos juros futuros acabou prejudicando a cotação de alguns fundos de tijolos que vinham performando bem, apesar disso os fundos de papéis parecem ter um futuro interessante no governo Lula. No momento acredito que ficar de fora foi a escolha mais sábia que eu fiz, em janeiro deve vir uma inflação mais alta e espero colher no final do 1T23 alguns bons rendimentos nos FIIs de Papel.

Ativos do exterior: Os ativos norte-americanos se recuperaram em novembro e destaco a boa recuperação de SCHD (ETF de Dividendos) com alta de +6,5% no mês e do VNQ (ETF de Real Estate) com +6,1% de alta.

Renda Fixa: Com a expectativa de queda da SELIC sendo postergada para o segundo semestre do próximo ano e alguns falando até uma nova alta da taxa de juros acho melhor manter o máximo possível em IPCA+ e CDI. Aqui não tem grandes surpresas e na verdade estou bem satisfeito com o desempenho desse segmento da carteira.

Vida Profissional: Na segunda quinzena de novembro a minha transferência foi finalmente aprovada e já estou na nova filial da empresa. Confesso que minha “promoção” veio com desafios acima do que eu esperava, tenho uma demanda de trabalho muito intensa e envolve dar suporte técnico para operações relativamente complexas e onde tenho pouca experiência.

O que vale destacar é que minha atividade envolve um apoio direto ao time comercial e também contato direto com o cliente, o que eu diria que me posiciona como 75% técnico e 25% comercial. Isso não é muito confortável para mim, pois me considero uma pessoa pouco sociável, entretanto é preciso reconhecer que desenvolver habilidades comerciais pode ser muito importante para minha carreira nessa empresa ou até mesmo no mercado.

O foco no momento é avançar tecnicamente para dominar todas as operações necessárias e atender a intensa demanda do time comercial.

Sou uma espécie de viciado em trabalho e confesso que minha estabilidade psicológica é dependente diretamente do meu desempenho no trabalho, é claro, sei que isso não é saudável, mas eu sou assim e não posso mudar isso.

Vida Pessoal: Com a mudança de cidade vou morar sozinho pela primeira vez. Pesquisei nas últimas semanas por apartamentos e confesso que fiquei frustrado com as opções que encontrei por aqui, é tudo muito velho ou muito caro. No final dei entrada nessa semana em um pedido de aluguel com uma imobiliária e estou nos trâmites burocráticos, espero já estar no meu apê dentro de 15 a 20 dias.

AVISO: Esse blog é apenas um relato de experiências e opiniões pessoais, trata-se da visão do autor e aplicada apenas a singular realidade social, psicológica e econômica em que ele está inserido. Tendo isso em mente o leitor deve desconsiderar qualquer postagem ou comentário desse blog para a tomada de decisão sobre investimentos. Se você leitor deseja orientação de investimentos, procure profissionais qualificados.