Olá, amigos

leitores! O post de dezembro está no ar e já vou logo avisando que será longo, pois

vai incluir a análise do ano e das metas que estabeleci em janeiro.

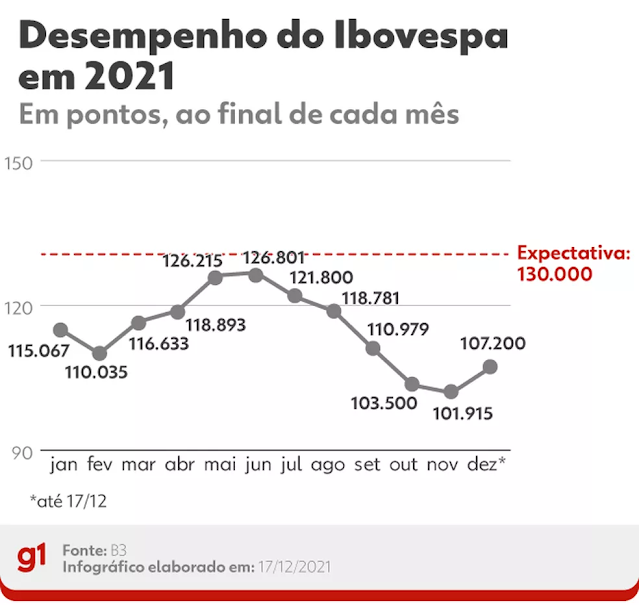

A tradicional

reportagem que ilustra cada fechamento mensal fica para a matéria do G1, que

mostrou como às previsões de economistas para esse ano fracassaram e várias bem longe de qualquer "margem de erro". Na verdade, a matéria até foi generosa com alguns

tópicos, pois tinha empresa gigante de investimentos que chegou a projetar no

meio do ano um Ibovespa próximo dos 150 mil pontos. O bacana é que essa gente é

muito bem paga para fazer esse tipo de previsão, eu queria um emprego desses.

Eu acredito que

é difícil estabelecer um número final para a inflação, PIB, Selic e etc com doze

meses de antecedências, mas acredito que é possível estabelecer direcionadores,

como por exemplo: “a inflação tende a acelerar” ou “o desemprego deve permanecer

estável”, agora cravar X ou Y como resultado final é algo que já considero exagerado.

Hoje não vamos

falar sobre previsões e expectativas para 2022, vou entrar na onda dos

economistas e analistas políticos apenas no próximo post quando vou relatar o

que tenho pensado para a minha estratégia de investimentos de 2022.

Agora vamos

falar do fechamento desse mês.

A rentabilidade

do mês foi de +1,95%, é o melhor desempenho em um único mês tanto para o ano como

em toda a série histórica. É motivo de comemoração sem dúvidas, mas não foi o

suficiente para compensar os meses de desempenho fraco ou negativo ao longo do

ano e por isso o patrimônio se valorizou apenas +2,31% ao longo de 2021.

Do ponto de

vista dos dividendos e outros proventos distribuídos pelos fundos imobiliários,

ações e ETFs estrangeiros o mês também foi muito positivo, ficando apenas atrás

de maio. Ao todo tivemos R$ 446,80 creditados em conta ao longo do mês, o interessante

é que o nosso Real é tão depreciado que até mesmos os magros dividend yields

dos EUA se tornam grandes contribuintes quando convertidos para Real Brasileiro,

só eles entregaram R$ 80,40. Pelas terras tupiniquins os dividendos gordos

foram creditados pela Taesa e em menor grau pelo Bradesco.

APORTES:

Aportei R$ 3.000,00 de dinheiro novo ao longo do mês e o restante dos 222,25,

vieram dos dividendos e proventos entregues pelos investimentos. Acabei optando

por comprar Bradesco e Itaúsa, apostando no preço em conta que os dois se

encontravam R$ 19,42 e R$ 9,08 respectivamente. Depois acabei percebendo que

ainda tinha dinheiro e conta e decidi comprar um pouco de Cyrela. No exterior

usei apenas os saldos entregues em dividendo no começo da última semana para

comprar SCHP e tentar voltar o balanceamento da carteira para próximo do que considerei

mais eficiente no Sharpe.

Nos fundos

imobiliários comprei KNSC11 e HGLG11, vou falar mais sobre eles na aba FIIs.

AÇÕES:

Pelo Brasil os dados interessantes ficaram por conta de Itaúsa que lançou uma

bonificação de ações interessante e começou a se desfazer da XP, ainda ficou no

radar sem resposta o que a empresa fará com parte do dinheiro dessa venda que

ficou no caixa, até agora nenhuma grande aquisição. Espero que Itaúsa faça

aquisições que ou entreguem uma boa valorização patrimonial ou distribuam dividendos,

a empresa precisa escolher um dos dois caminhos para o seu futuro.

A Taesa anunciou

seus planos para os próximos anos e mostrou que fará ajustes finos na condução,

deixou a sensação que continuará distribuindo bons dividendos. Eu pessoalmente

fico na torcida pela empresa manter esse patamar de distribuição, mas se ela recuasse

para a faixa dos 10% de dividend yield e usasse essa diferença para abater na

dívida ou fazer novas aquisições eu me sentiria mais confortável para o longo

prazo. Penso em vender? Não. Mas no momento não sinto vontade de aumentar

posição na empresa. Estou procurando uma outra transmissora que entregue um bom

yield e com regularidade, alguém quer sugerir algum papel para meu estudo?

A Suzano foi

uma empresa que tenho em carteira, só fiz um único aporte e já faz muito tempo,

mas agora ela surge no meu radar e posso vir a falar algum aporte no futuro próximo.

Fundos

Imobiliários: Decidi me desfazer de três dos

meus Fundos Imobiliários. Infelizmente continuo insatisfeito com a qualidade da

gestão dos fundos, seguem parecendo muito enrolados e fazendo subscrições apenas

por fazer. Decidi me desfazer dos seguintes FIIs:

MFII11, esse

foi o primeiro fundo imobiliário que entrei, ainda no distante 2019, na época o

Yield me interessou, mas depois fui pesquisar mais a fundo e percebi que o

fundo já tinha passado por problemas com a CVM. Nos últimos meses eles passaram

por um novo questionamento por parte da CVM, achei melhor me desfazer.

XPLG11,

infelimente o fundo estava derretendo na cotação, pagando um Yield ruim e tenho

percebido que a XP não tem feito boas gestões nos Fundos, com subscrições bem

sem sentido. Não compensava mais ficar nele.

GGRC11, comprei

no começo do ano e ele não vai para a coluna Bens e Direitos do IR 2022,

infelizmente optei por vender. O fundo passou por um movimento dos cotistas contra

a gestão, em resposta acabaram fazendo uma grande aquisição e que não agradou a

todo mundo. Decidi vender.

No lugar desses

fundos decidi comprar outros fundos imobiliários. Acabei pesquisando bastante e

decidi por dois deles:

HGLG11, que é

pelo visto o queridinho dos fundos de logística, decidi comprar pois tem um yield

próximo do XPLG11, mas uma administração muito descente. Infelizmente está com

um V/P bem esticado, porém sei que a boa administração compensa o pagamento

desse ágio.

KNSC11, já

tinha percebido e lido muito sobre a qualidade da Kinea como gestora, confesso

que o KNRI11 não é o fundo que mais me empolga na carteira. Quando vendi MFII11,

decidi que queria colocar no lugar um fundo que pagasse um alto yield, mesmo

que fosse de um setor arriscado. Acabei ficando entre o KNSC11 e o KNHY11,

porém o último parece ser restrito para “investidores qualificados” e o KNSC11

além de ser aberto para o público em geral tem uma política mais flexível de

investimentos. Eu compreendo que o FII deve entregar um yield menor nos próximos

meses, em comparação aos 1,45% atuais, mas acho que qualquer coisa acima de 1%

ainda será um bom negócio de se ter em carteira.

ETFs:

Aqui tudo anda na tranquilidade absurda. O VNQ me surpreendeu com uma alta de +10,5%

em um mês. É sinal de bolha nos ativos americanos? Vamos acompanhar. O Mosca,

projeta uma possível correção nos mercados em 2022.

Renda Fixa:

Eu não fiz novos aportes, acredito que em 2022 será o ano que pretendo dar mais

atenção ao meu portfólio de RF, no começo do ano já terei um vencimento do Tesouro

Pré-Fixado 2022, já decidi o aporte que farei com o resgate, mas isso não é

papo para esse post.

Vida profissional:

Um mês bem estressante no trabalho.

Vida Pessoal:

Andei quase todos os dias de bicicleta ao longo do mês, em média 45 minutos por

dia e confesso que é um momento que tiro para pensar na vida e que faz muito

bem, espero manter o hábito.

Ok, terminamos

o fechamento de dezembro! Agora vamos fazer um balanço da carteira e das metas

de 2021?

A alocação na

carteira em 2021 evoluiu para um cenário de redução da participação da Renda Fixa

e o aumento da participação de ativos de Renda Variável, principalmente os

ativos alocados no exterior.

A participação

total da Renda Fixa é de 61,3%, enquanto no ano passado era de 76%. Estando

distribuída da seguinte forma: os ativos pós-fixados, representam 50,8% hoje

(eram 63%, em 2020), os pré-fixados são 9,4% (eram 13%, em 2020). O IPCA+ se

quer fazia parte da carteira no ano passado e hoje representa 1,1% do total.

Na Renda

Variável, a participação agora é de 38,7%, enquanto no passado era de 24%. As

ações representam 12,7% (eram 11%, em 2020), os fundos imobiliários representam

7,7% (eram 6%, em 2020). Os Ativos do Exterior, é o nome que adoto para

a combinação dos ETFs listados no exterior e o IVVB11 (que está listado no

Brasil, mas replicando o S&P500 com a exposição cambial), essa classe representa

17,7% da carteira (era 7% em 2020).

Os fundos multimercados

representam agora 0,6% da carteira, um ano atrás eram pouco menos de 1%.

Como podemos

observar a carteira se moveu para um perfil de renda variável, essa transição

foi feita apenas com aportes e não vendi ativos de Renda Fixa para comprar Renda

Variável, ou vice-versa.

O recebimento

de proventos evoluiu significativamente ao longo de 2021, observe no gráfico

abaixo:

Observa-se que

a participação dos dividendos ainda que oscilante foi crescente ao longo de 2020

e ainda mais em 2021. Os meses que eu considerava “ótimos” em 2020, passaram a

ser apenas “normais” ou até “abaixo do esperado” em 2021.

No somatório de

2020, o total de recebimentos foi de R$ 919,13, na época isso representava

0,88x o valor do salário mínimo vigente na época. Em 2021, o total de recebimentos

foi de R$ 2.837,90, quando ajustado ao valor do salário mínimo do ano que acabamos

de encerrar isso representou 2,58x o valor. Esse é um indicador importantíssimo

para entendermos se o recebimento de renda passiva tem crescido proporcionalmente

mais do que a inflação, pois comparativamente com o atual salário mínimo sendo

reajustado pela inflação ele funciona como um parâmetro bem visual.

Abaixo trago a

composição da carteira de ações:

Podemos

perceber que não tenho feito grandes escolhas do ponto de vista da valorização patrimonial.

Os setores financeiro e de utilidade pública quando somados alcançam 70% da

carteira de ações brasileiras. No ano passado eles também eram os líderes e

infelizmente performaram mal ao longo de 2021. Ao longo do ano fiz novos

aportes nesse setor e não penso em abandonar a estratégia.

Nos Fundos

Imobiliários, percebe-se um crescimento da participação dos fundos de tijolos

que agora são ½ da carteira, enquanto no ano de 2020 a maior parte dos ativos

eram classificados como híbridos ou de papel. Decidi comprar Shopping Center

apostando na retomada da economia, lajes corporativas apostando que o home office

não ia pegar (sempre detestei a ideia de trazer o trabalho casa, quem dirá

fazer ele dentro de casa) e o segmento de terras agrícolas apostando no setor

primário que parece ser o que é menos prejudicado pelo desgoverno.

Infelizmente me

queixei durante a maior parte do ano da qualidade dos fundos que comprei, agora

estou com essa carteira e pelo menos por ora me parece satisfatória. Voltarei a

falar dos meus planos para os Fundos Imobiliários no próximo post.

Sobre os Ativos

do Exterior, sempre aportei através de IVVB11 até que finalmente no mês de

setembro tive a dignidade de aportar pela Avenue e comprar diretamente nos EUA.

Confesso que a experiência foi agradável e tornei a repetir todos meses desde

então.

A partir do

momento que comecei a aportar no exterior eu deixei de fazer aportes no IVVB11,

o que somente contribuiu para ele ir perdendo participação aos poucos e hoje representa

68,9% do total dessa classe.

O veredito

sobre às metas de 2021:

META

1: Aportar R$ 28.156,50 ao longo dos 12 meses.

O objetivo foi

facilmente alcançado, na verdade consegui aportar R$ 47.867,02 ao longo dos 12

meses. Foi um resultado muito acima do projetado, confesso que o valor só não

foi maior pois como tinha feito no ano anterior destinei um montante dos

aportes para um “reserva de gastos”.

META

2: Alcançar uma rentabilidade de 5,00% no ano.

Infelizmente

essa meta não foi atingida, a rentabilidade foi de 2,31% no acumulado do ano

(seria melhor a poupança?). A bolsa brasileira não ajudou e nem os juros

subiram para um patamar necessário onde conseguissem carregar nas costas a

carteira, entre idas e vindas, parecia que o ganho de um mês era apagado logo

na sequência por novas quedas.

META

3: Patrimônio de R$ 220.000,00 em 31 de dezembro de 2021.

O objetivo foi

entregue. Claro, graças ao aporte muito acima da meta e não a rentabilidade do

período.

META

4: Recebimento de R$ 2.000,00 em dividendos.

O objetivo foi

superado com o recebimento de dividendos, proventos e JSCP no valor total de R$

2.837,90. O mais interessante é que consolidei através de aportes a carteira de

Fundos Imobiliários para um patamar próximo de R$ 150 por mês, o que sozinho “garante”

cerca de R$ 1.800,00 por ano.

META 5: Melhorar meu

desempenho e desenvolvimento no trabalho.

Acredito que

tecnicamente falando eu tive uma boa evolução ao longo do ano, desenvolvi novas

competências e me sinto mais seguro nesse aspecto. Entretanto ainda deixo a

desejar no relacionamento interpessoal. De qualquer forma vou considerar como

alcançada.

META

6: Encerrar o ano abaixo de 78kg.

Na maior parte

do ano meu peso oscilava entre 76.0-78.0kg, agora nas últimas semanas do ano

comecei a andar de bicicleta e com uma rotina mais intensa de trabalho vi a

balança ir diminuindo aos poucos e encerrar o ano em 74.4kg de peso. É o meu

menor peso desde que comecei a rotina de emagrecimento, levando em consideração

minha altura de 1.77m, estou dentro do peso ideal. O problema é só uma

barriguinha chata, fruto de um emagrecimento que não foi acompanhado de

atividade física. Essa meta foi alcançada!

META

7: Fazer uma bateria de exames básicos de saúde.

Eu fiz essa

bateria de exames no começo de novembro. No geral os exames deram ótimos

resultados, o meu maior problema no momento é com a tal “Ferratina” que está

acima do limite. Os “leucócitos” que sempre me preocuparam continuam abaixo do mínimo

recomendado, mas melhoram um pouco. Fiz o teste para outras doenças como

diabetes, algumas DSTs e outras doenças, como já faço todos anos e mais uma vez todos os resultados deram negativo.

-

Desejo um ótimo

2021 para todos nós. Que seja um novo ano carregado de paz, saúde física e emocional

e prosperidade financeira.

Até o próximo

post!

AVISO: Esse blog é apenas um relato de experiências e opiniões pessoais, trata-se da visão do autor e aplicada apenas a singular realidade social, psicológica e econômica em que ele está inserido. Tendo isso em mente o leitor deve desconsiderar qualquer postagem ou comentário desse blog para a tomada de decisão sobre investimentos. Se você leitor deseja orientação de investimentos, procure profissionais qualificados.

Bom valor de aporte em 2021, os investimentos no exterior não deixaram sua carteira ficar no vermelho, no meu caso que não invisto lá caiu mais de 7%. Desejo a vc um feliz 2022.

ResponderExcluirBeto Fiscal,

ExcluirSem dúvidas o exterior deu uma segurada no resultado. Será que conseguirá manter em 2022? Diz o Mosca que teremos uma correção!

Um ótimo 2022 para todos nós!

Abraços,

Pi

Boa tarde PI! Muito legal que com tantos baixos no ano você conseguiu cumprir a maiorias dos objetivos feitos no início de 2021! A verdade é que como ninguém sabe o ativo que vai despontar no ano é importante diversificar para proteger a carteira. Infelizmente está difícil fazer isso com essa inflação galopante, mas acredito que nos próximos anos essa inflação volte pra dentro do aceitável (espero...rsrs). No mais, excelentes investimentos para 2022! A cada ano estamos mais próximos da libertade financeira! Grande abraço!

ResponderExcluirSobre a inflação confesso que não tenho ainda uma opinião formada.

ExcluirA mentalidade política do nosso país (e não apenas dos políticos) é de que o governo deve gastar mais, eu sou do pensamento de que não precisamos gastar mais dinheiro e sim gastar melhor. O problema é que para gastarmos melhor é necessário uma série de reformas, principalmente tributária e administrativa e isso é praticamente impossível pois a sociedade tem grande rejeição.

Acho que a tendência é irmos financiando o buraco com inflação e alguns remendos que vamos chamar de reformas, isso independente do governo que sairá das urnas em outubro.

Abraços,

Pi

Boa tarde, P.I!

ResponderExcluirAdorei o detalhamento do post e parabéns pelos objetivos atingidos 👏.

O ano de 2021 foi decepcionante para a bolsa brasileira e possivelmente 2022 também será. Sei que não é fácil "comprar a queda", mas como investimento é para longo prazo, estamos tendo a chance de comprar boas ações com desconto.

Um abraço e Feliz 2022 👍

Eu gosto de ver ações que devem entregar bons resultados no médio-longo prazo sendo vendida a preços baixos.

ExcluirSe você considera que a empresa X terá lucros bons nos próximos anos, o que você prefere: compra ela por R$ 14,00 ou por R$ 21,00? Eu prefiro por R$ 14.

Claro, a economia em crise prejudica todas às empresas, mas algumas ações estão pagando muito mais do que vão realmente sofrer. Tem ação que está caindo só por cair.

Um ótimo 2022 para todos nós!

Abraços,

Pi

Eu meio que desanimei das ações brasileiras. No Brasil continuo com renda fixa (que sempre foi nosso forte) e FIIs (tratando como um imóvel para aluguel). O problema é que sem aportar em ações brasileiras é onde aportar? Investimentos em ações americanas está longe de ser seguro nesse momento, Charles Munger fala em uma possível década perdida para quem comprar no preço de hoje, e se entrarmos em um ciclo de alta de commodities podemos também nos dar mal internacionalizando o patrimônio com dólar a 5,70. Sobra então apostar em ações de países em desenvolvimento que apanharam bastante na pandemia. Então são essas minhas apostas para 2022: renda fixa Brasil, FIIs e ações de países em desenvolvimento (através do ETF irlandês EIMI).

ResponderExcluirAbraços.

Mendigo,

ExcluirVejo que estamos vivendo um pequeno ciclo das commodities, talvez com exceção do Minério de Ferro. O problema é que se não arrumarmos a casa o peso de um "boom" será anulado pelas bagunças internas.

Não acho que o dólar está necessariamente "caro", aparentemente o governo brasileiro não tem interesse em voltar para o superávit das contas públicas e na primeira folguinha orçamentária já colocam uma despesa. Hoje o mercado tem sido tolerante, mas e quando vier a próxima crise econômica mundial? Será que os donos da grana terão paciência e confiança em um país emergente gastão e com dívida de 90%?

Concordo com a análise de RF Brasileira e ações de países em desenvolvimento (apesar de não investir em ETF irlândes). Sobre os FIIs acho fantástico esse grupo de ativo, MAS continuo cauteloso por conta das gestoras porcas que encontramos por aqui.

Abraços,

Pi

Parabéns pelos objetivos atingidos e um ótimo 2022!

ResponderExcluirObrigado!

ExcluirUm ótimo ano para todos nós!

Abraços,

Pi

Só a diversificação salva.

ResponderExcluirSinceramente, eu não me importei com o comportamento dos valores das cotas dos meus FIIs, só estou focando em aumentar minha renda de aluguéis todo mês.

Ano que vem é ano de eleição, então tudo pode acontecer com as cotações das ações e FIIs. Pode ser que surjam oportunidades de comprar boas empresas a preços baixos... veremos!

Vou ver se começo a investir no exterior esse ano, falta mesmo é o saco para abrir conta em uma corretora (eu não pretendo usar a Avenue, mas gostaria de saber sua opinião a respeito dela). Mas ainda estou pensando nisso. Minha ideia é comprar ações e REITs diretamente, e não ETF.

Parece que em todo lugar, todo trabalho é mais estressante em dezembro... incrível isso, não é?

Mago,

ExcluirUso a Avenue pois ela tem atendimento em português e um processo de abertura de conta muito simples, até hoje não precisei falar com o suporte deles, mas tenho medo de precisar falar com o suporte de uma corretora genérica gringa onde vou ser só mais um estrangeiro de um país de submundo, na Avenue o foco pelo menos é no mercado brasileiro. Eu reconheço que o spread deles é complicado, mas ao mesmo temo o processo de envio é muito simples. Os Relatórios Auxiliares para IR são bons para quem está começando a investir no exterior, mas acredito que com a prática se torna uma vantagem dispensável. O que eu não gosto muito é que falta uma boa opção de 'Extrato da Conta' na corretora, é um pouco confuso a informação.

No mais a corretora tem atendido bem a minha demanda. Vi muita gente falando que eles não iam dar mais corretagem grátis a partir de janeiro de 2022, hoje entrei na corretora e vi que chegou uma notificação de que meu pacote de corretagem grátis foi renovado (essa notificação chega todos os meses).

Sobre FIIs também quero acumular renda passiva, não me preocupo com a cotação deles, mas quero um gestor fazendo um bom trabalho com o meu dinheiro e pensando minimamente nos meus interesses e não apenas nos interesses da gestora.

Espero que seja um ótimo ano para todos nós!

Abraços,

Pi

Excelente postagem, PI.

ResponderExcluirEu nem rir mais consigo dessas "previsões" dos "analistas". O melhor eram as previsões sobre o dólar (se não me engano o infomoney teve a coragem de postar que o dólar deveria fechar 2021 entre 5 e alguma coisa e 6 e alguma coisa. Jura??). As pessoas não se conformam que, no curto prazo, TUDO pode acontecer.

Que 2022 seja melhor para todos nós.

Abraço.

https://engenheirotardio.blogspot.com/

É tudo uma piada. O problema é que tem gente que é paga para fazer essas previsões e muito bem paga. E gente que paga para receber essas previsões em "primeira mão".

ExcluirAbraços,

PI

Muito boa análise. Interessante que faço umas apostas mais arriscadas, mas, fim das contas, tivemos praticamente a mesma rentabilidade no ano. 2021 foi bem difícil mesmo e nem parece ser daqueles anos que será seguido por um positivo. Mesmo assim vou continuar com bastante ações e FII até. Boa sorte para nós todos!

ResponderExcluirBoa sorte para nós!

ExcluirVamos torcer para que 2022 seja uma boa surpresa!

Abraços,

Pi

talvez musculação tb ajude:

ResponderExcluirhttps://www.hipertrofia.org/forum/topic/248179-ideias-b%C3%A1sicas-para-iniciantes/

Estou cogitando, o problema é o primeiro passo.

ExcluirAbraços,

Pi

PI,

ResponderExcluirAo meu ver, sua rentabilidade foi boa face ao desempenho do IBOV, uma vez que você também está exposto a RV tanto do Brasil quanto do Exterior. Você tem uma carteira bastante sólida, pq suas quedas raramente passam de -0,50%, ao passo que os ganhos as vezes chegam a 1%.

Abraço!

Foi uma boa rentabilidade em comparação ao Ibovespa e ao CDI acumulado em 2021, mas é preciso de um desempenho melhor para bater a inflação.

ExcluirVamos ver o que 2022 trará.

Um ótimo ano para todos nós!

Abraços,

Pi

Fala PI, excelente post e muito completo! É ótimo ver que conseguiu atingir a maioria dos seus objetivos em 2021, na verdade praticamente todos que estavam sob seu controle direto, parabéns! Em termos de rentabilidade o ano foi bom para poucos, mas seguir aportando firme e forte é o mais importante nestes primeiros anos da jornada FIRE. Com relação à sua alocação, essa parte 'pós-fixada' é principalmente o que? SELIC mesmo?

ResponderExcluirÉ principalmente uma LCI do banco e em menor patamar SELIC 2025 e SELIC 2023.

ExcluirNão gosto de ficar girando muito o patrimônio e gosto ainda menos de rodar a parte de RF.

Abraços,

PI

Pi, parabéns pela evolução de patrimônio. Gostei da sua avaliação de 2021, foi bem detalhada.

ResponderExcluirSobre sugestão de transmissora, avalie a Energias do Brasil EDP (ENBR3). Ela atua também em geração e distribuição, mas vem investindo em transmissão, com previsão de bens dividendos em 2022 e 2023.

Sucesso,

Abraço

Olá João,

ExcluirVou estudar sobre a ENBR3. Obrigado pela sugestão de estudos!

Abraços,

Pi

Parabéns pelos objetivos alcançados, sobretudo no que se refere à renda passiva!

ResponderExcluirSugestão de transmissora: TRPL4, máquina de dividendos.

Abraço e feliz 2022.

Obrigado pela ótima dica, vou estudar!

ExcluirAbraços,

Pi

Olhando a sua rentabilidade PI e de outros blogueiros com 3-5 anos de mercado eu observei que a maioria não consegue passar dos 8% a.a fazendo Stock picking.

ResponderExcluirÉ interessante observar isso com vocês aqui, porque lá no fórum do Mr MONEY Mustache tem vários caras com carteiras de 10-20 anos que chegaram à conclusão a muito tempo que o melhor era investir em fundo de índice ou etf de baixo custo.

Se você parar bem para analisar, um bom ETF como PIBb11 retornou cerca de 15% a.a nos últimos 5 anos. Não vi nenhum blogueiro ainda que tenha chegado perto disso.

Fundo de acoes no brasil:

ExcluirVantagem -> para aquele que recebe a taxa de administração

Desvantagem-> compra um saco cheio de coisas ruins para ter algumas coisas boas.

Scant, acho que já ouvi isso em outro lugar rsrs.. Bastter sempre repete isso. E é verdade.

ExcluirMas os números estão aí, seja aqui ou nos EUA, será difícil para um investidor individual bater esses ETFs de índice, não sei porque, mas é difícil.

Mentalmente falando, concordo com o Bastter, possuir um ETF será barra quando ele estiver em queda, porque você não verá fundamento por trás dele, e ficará com medo a cada falência.

Mas a rentabilidade acho ser indiscutível.

Taxa não ganha tempo

ExcluirOlá pessoal!

ExcluirÉ um tópico muito rico.

Sobre o investimento em ações individuais eu reconheço minhas limitações em entregar um retorno acima de um índice amplo de mercado, mas não invisto em ações com esse objetivo. Eu invisto buscando o recebimento de dividendos e na aquisição de empresas que tem solidez ou perspectivas de negócios de continuarem entregando dividendos fortes ou crescentes nas próximas décadas. Eu reconheço que é difícil acertar o próximo McDonalds (+3.500% desde Setembro de 1994, sem contar o bônus do câmbio), por isso estou conformado em dividendos.

Em relação ao crescimento de patrimônio, nesse caso eu opto por ETF, hoje representam juntos 17% da carteira total de investimentos e devem continuar crescendo. E mesmo entre os ETFs eu fujo daqueles que apostam em ações de crescimento, techs e etc. Quero comprar quem já cresceu e entrega resultados.

Eu ainda não tenho nenhum ETF do mercado brasileiro de ações, pois não encontrei nenhum que seja interessante o bastante e que tenha empresas boas dentro dele. No caso dos EUA os ETFs que eu encontrei além de pagar dividendos (não me importo com a tributação de 30%, sei que isso é o futuro no Brasil), tem "empresas ruins" mas que dão de 10x0 nas "empresas ruins" que são levadas para dentro de ETFs do Brasil.

Hoje o foco é crescer o patrimônio de forma a proteger ele da inflação e gerar renda passiva, entregando essas duas coisas eu fico satisfeito.

Infelizmente em 2021 eu consegui um resultado aquém do esperado em proteger ele da inflação e é por isso que estou estudando melhor meus aportes em 2022.

Abraços,

Pi